〒812-0016

福岡県福岡市博多区博多駅南1-10-18

シャンブル博多第2 303号

JR博多駅筑紫口から徒歩5分

社会保険労務士

長山浩之

会社から社会保険加入を拒否された経験は

ありませんか?

そのために年金が少なくなっているかも

しれません

加入履歴の確認は可能です

あきらめずにご相談下さい!

社会保険未加入

過去にこんな経験はありませんか?

- 正社員として勤務していたが社会保険未加入期間がある

- パート勤務だったが週30時間以上働いていた

- ねんきん定期便を見たら加入していたはずなのに未加入となっている

- 勤務時、会社から社会保険には入れないと言われていた

- 現在、年金暮らしだが現役時の収入と比べて年金額が少ない気がする

- 未加入期間があったかもしれないので確認したい

それが年金が少ない原因かもしれません

また高い社会保険料を支払っていた可能性があります

まずは当オフィスの解決実績をご覧ください

年金損害分を回収できた

I市

山岡恵子様(仮名)

〈社会保険未加入〉

10年以上、正社員として勤務しているが加入要件を満たすにも関わらず社会保険に加入させてもらえなかった。

現在年金を受給しているが未加入期間の影響で金額が低くなっている。

また上司から長年パワハラも受けていた。

あっせんの結果、450万円の和解金で解決できた。

ご依頼前

会社に社会保険(健康保険・厚生年金)への加入を何度訴えてもまったく取り合ってもらえなかった・・・・

ご依頼後

あっせんの結果、会社が将来の年金受給分損害分およびパワハラによる慰謝料を含めて

450万円を支払うことで合意した。

将来の年金損害の補償を受けることができた

千葉県 T市

藤原和信様(仮名)

〈社会保険未加入・解雇〉

正社員として20年以上勤務していたが突然解雇された。

入社から解雇までまったく社会保険に加入していなかった。

会社に対して不当解雇および社会保険未加入による将来の年金損害の補償を要求。

あっせんの結果、450万円の和解金で解決できた。

ご依頼前

不当解雇のうえ、20年におよぶ社会保険未加入によって将来の年金受給に大きな損害を受けた。

会社は正当な解雇である、将来の年金損害は根拠が不明としてすべての支払いを拒否。

ご依頼後

あっせんの結果、不当解雇による未払い賃金および将来の年金損害の補償として

450万円を支払うことで合意した。

社会保険に加入していない場合のリスク

社会保険とは、健康保険と厚生年金保険の総称です。

会社員の方の多くが加入しています。

自営業や社会保険適用外の方は、国民健康保険と国民年金保険となります。

厚生年金保険に加入している場合は、厚生年金保険料の中に国民年金保険料も含まれており自動的に両方の年金に加入していることになります。

つまり会社員の方は2つの年金に加入、それ以外の方は国民年金にのみ加入という状態となります。

この違いが年金の受給額に大きな差が生まれます。

実際に会社員で厚生年金に加入できたにも関わらず、加入していなかった(会社が加入させなかった)ために年金額が大幅に少なくなったという方が数多くおられます。

またもしご病気などで障害年金が認定された場合も障害厚生年金が受給できず、金額が大幅に少なくなるというデメリットもあります。

どこに相談すれば良いのか?

すぐに相談を!

もし自分にも身に覚えがあると思った場合、どこに相談すればよいのでしょうか?

①年金事務所

②弁護士

③社会保険労務士

があげられます。

- 1年金事務所

年金事務所は、年金支給を管理していますからあなたの過去の年金加入状況や金額をすべて把握しています。

ご本人が直接相談すれば過去の勤務先の加入状況などもすぐに教えてくれますので未加入期間があったということがわかります。

また未加入分も含めた本来の年金額のシュミレーションも場合によっては可能です。

したがって社会保険の加入状況についてご自身で確認したいという場合は、おすすめです。

- 2弁護士

例えば何十年にもわたって正社員として勤務していたが会社が意図的に社会保険に未加入であったという場合、年金損害額は何千万単位にのぼるかもしれません。

また会社が本人の要求に全く応じず、証拠隠滅を図る恐れがある場合は、証拠保全の必要が生じます。

そのような場合は、訴訟を視野に入れたほうが良いと思われますので弁護士に依頼すべきということになります。

- 3特定社会保険労務士

社会保険労務士は、年金と健康保険の手続きを常時業務として行っています。

したがって保険料や年金額の計算方法も熟知しています。

また社会保険未加入による損害賠償は、年金減少の損害だけでなく保険料の過払い分も対象となります。

保険料の過払い分については、年金事務所では計算してくれません。

算出には、過去にさかのぼって毎年の料率を検索して計算しなければなりません。

この作業は、社会保険労務士でなければ難しいと思います。

未加入期間があるがどうすれば良いかわからないという方は、まずは社会保険労務士に相談することをお勧めします。

当オフィスの4つの特徴(強み)

- 1年金事務所での確認作業を代行します

当オフィスは、社会保険労務士事務所です。

年金事務所での手続きも日常的に行っています。

厚生年金未加入履歴の確認や損害の計算は、年金事務所でしか行うことができません。

もちろんご自身で行うことも可能ですが給与明細などの各種資料から標準報酬月額を割り出し年金事務所の担当者に伝える必要があります。

実態の把握には専門家の知識が必要です。

当オフィスでは、給与明細などの資料をお預かりしたうえでお客様に代わって年金事務所で未加入履歴や損害額の算定を行うことが可能です。

- 2社会保険料の計算の仕組みを熟知している

社会保険未加入期間が発生している場合、社会保険料の再計算の必要があります。

保険料の計算は、複雑で保険料率も毎年変わりますのできわめて複雑です。

当オフィスは社会保険労務士事務所であり、日頃から社会保険手続きを行っておりますので保険料の過払いまできちんと計算して請求することが可能です。

- 3ご依頼後の会社との交渉は一切不要

当オフィスの代表は、労働紛争に関する代理権を有しています。

ご依頼いただいた後の会社との交渉は、一切不要です。

当オフィスが紛争解決まですべて行います。

弁護士に依頼する必要はありません。

- 4解決後の手続き終了までサポートします

紛争解決後も多くの手続きが発生します。

当オフィスでは、手続きの完了までサポート致します。

料金(社会保険未加入問題解決サポート)

基本料金表(税込み)

|

エコノミープラン | 人気№1! スタンダードプラン |

プレミアムプラン | |

|---|---|---|---|

| 内容証明の作成 | 〇 | 〇 | 〇 |

| 行政機関への申告 | 〇 | 〇 | 〇 |

| あっせん申請書の作成 | ✖ | 〇 | 〇 |

| あっせん代理業務 比例報酬制 解決金の25% | ✖ | 〇 | 〇 |

| 社会保険・雇用保険等の手続き | ✖ | ✖ | 〇 |

| 料 金 | 5万5千円 | 8万8千円 + 比例報酬 | 11万円 + 比例報酬 |

*比例報酬の計算方法については下記参照

- エコノミープランは、行政機関への申告による解決をお手伝いするプランです。社会保険の訴求加入だけを依頼したいという方におススメです。

- スタンダードプランとは、あっせん(和解交渉)による解決までを代理人として行うプランです。年金受給額および社会保険料の過払いの損害賠償をあっせんできちんと解決したいという方におススメです。

- プレミアムプランとは、あっせん(和解交渉)終了後の各種手続きまで全てをサポートするプランです。解決後の手続きまで全てを任せたいという方におススメです。

- 比例報酬の計算方法

例えば、あっせん(和解交渉)の結果、会社が解決金として200万円を支払うとの合意に達した場合、

200万円×25%=50万円 が比例報酬解決金として加算されます。

スタンダードプランの場合 58万8千円

プレミアムプランの場合 61万円

(いずれも税抜き)が合計料金となります。

*ただし最低比例報酬額10万円

ご相談はこちらからどうぞ

初回相談無料(1時間)

対面・電話相談は、必ず下記より事前予約をお願い致します。

*システムの関係上、電話でのご予約は承っておりません。

| お知らせ | メール相談は、匿名でのご相談も可能です。 |

|---|

当オフィスは全国どこでも対応致します

当オフィスの所在地は福岡ですが全国各地の相談を承っております。

遠方のご依頼者様から受任した場合、以下のように対応致します。

➀電話相談で詳細をお伺いの上、受任致します(ご希望であれば出張相談致します)。

②その後のやり取りは基本的にメール・電話で行います。

③あっせんの場合は、当日現地へ当職が出張致します。申請などは郵送で行います。

したがって、遠方の方からのご依頼でも問題解決には全く影響はありません。

安心してご利用下さい。

「居住地が遠方だから・・・」と迷われている方、まずはお電話にてご相談下さい。

社会保険未加入が発生している場合とは?

社会保険とは、健康保険・厚生年金の2つの総称です。

会社と週30時間以上の雇用契約を結んでいる方は当然に会社に加入義務があります。

また週20時間以上の方も一定の要件を満たせば加入できます。

自営業の方や上記の要件を満たさない雇用契約の方は、多くは国民健康保険・国民年金に加入することになります。

多くの会社で加入義務があるにも関わらず社会保険(健康保険・厚生年金)に加入させていないのが現状です。

これを社会保険未加入問題と言います。

実はこの未加入によって労働者は大きな不利益を受けています。

まずご自身が上記労働条件に当てはまる場合は、社会保険に加入しているかを確認してみて下さい(保険証や給与明細を見ればすぐに確認できます)。

加入していない場合は、直ちに当オフィスへご相談下さい。

パートアルバイトは、社会保険には入れないと言われました。

本当ですか?

パート・アルバイト(全日制の学生を除く)だから加入できないということはありません。

週30時間以上の労働契約を締結している方は、もしくは、週20時間以上で一定の要件を満たす方は、会社に加入義務があります。

また労働者が任意で加入の有無を決定できるものでもありません。

もし条件を満たしているにも関わらず未加入の場合は、会社へ確認してみることをお勧めします。

また会社が加入を拒否した場合は、当オフィスへご相談下さい。

国民年金保険料のほうが安いから厚生年金加入は損?

年金は、国民年金と厚生年金の2階建てになっています。

そして厚生年金保険料には、国民年金と厚生年金両方の保険料が含まれています。

したがって厚生年金保険料のほうが高いのは、当然です。

また将来の年金受給額の点からすれば、国民年金のみでなく厚生年金にも加入しておくほうが良いことは明らかです。

しかも厚生年金保険料は、会社が半額を負担していますので半分の保険料の支払いで済みます(国民年金のみ加入の場合は、100%本人負担です)。

したがって毎月保険料の違いだけで判断してはいけません。

国民年金と厚生年金でどのくらい保険料が違うの?

国民年金は定額で平成30年度は、一律1万6340円です。

収入額は全く関係ありません。

他方、厚生年金は収入によって保険料が異なります。

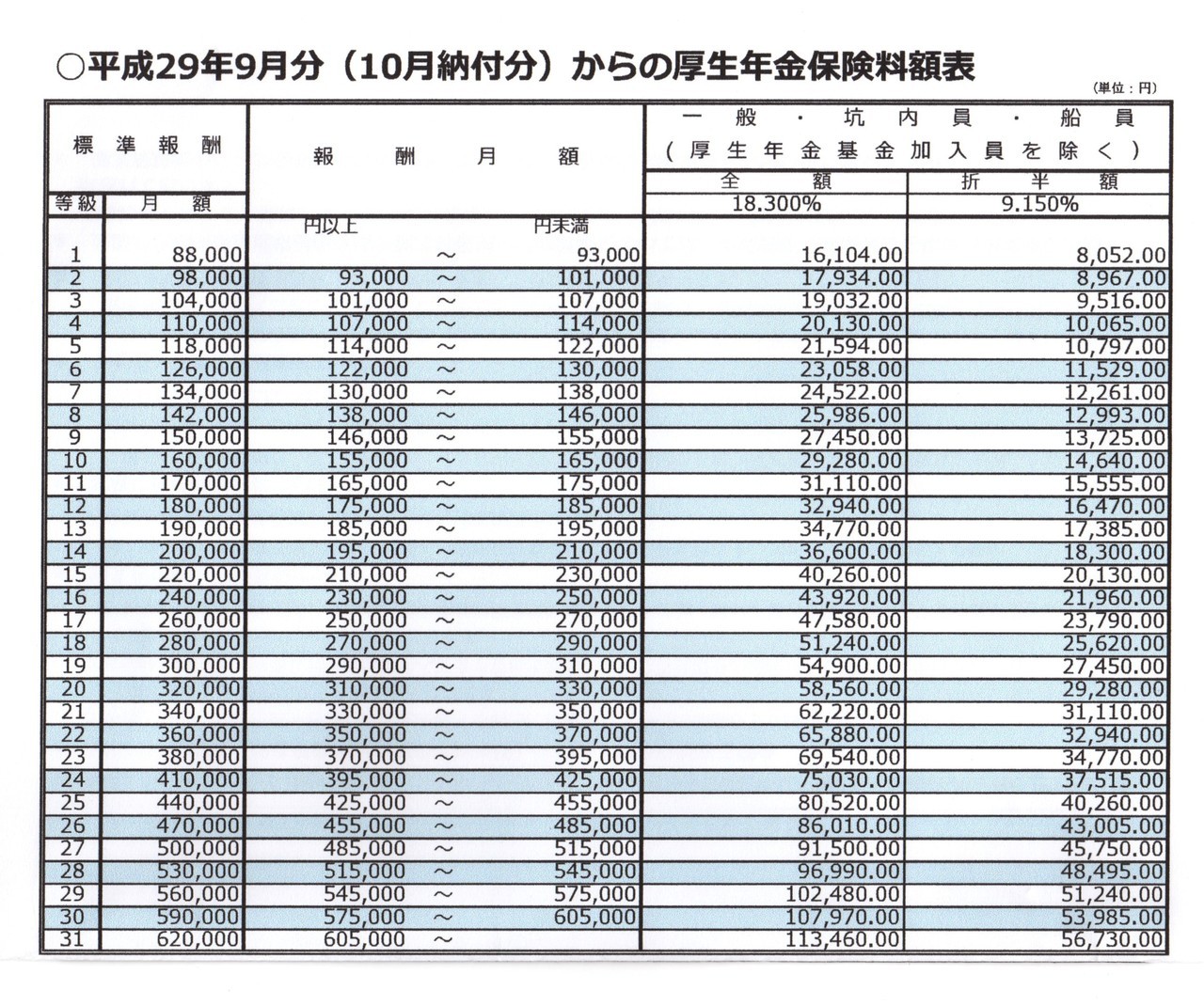

下表は、厚生年金保険料の一覧です。

例えば、月収が23万円~25万円の間の方の厚生年金保険料は、月4万3920円です。

ただし保険料は会社が半分負担しますので本人が実際に毎月支払う保険料は、2万1960円となります。

また月収62万円が上限でそれ以上の収入でも保険料は上がらない仕組みとなっています。

金額だけ見れば厚生年金のほうが高いと感じますね。

しかしこの中に国民年金保険料は含まれていますので実際の厚生年金保険料はわずか5620円です。

そして実際は会社負担分と合わせて4万3920円の保険料を納めていますから国民年金1万6340円のみを支払っている場合と比べて将来の年金受給額に大きな差が出ます。

保険料率は、平成29年9月以降は、18.3%で固定されているため現在の保険料も同額です。 出典:日本年金機構

国民年金に加入していれば充分?

いいえ、厚生年金には可能な限り加入しておくべきです。

国民年金を40年収めた場合の年金額は、年77万9300円(平成30年度)です。

月6万4941円にしかなりません。

すでに年金を受給されている方は、実感されていると思いますが国民年金だけでは生活は困難です。

国民年金にプラスして可能な限り厚生年金に加入しておかなければ老後の生活資金は確保できません。

また多くの会社が社会保険に加入させない理由は、保険料の半額負担を免れるためです。

労働者は、その分年金保険料の積立てができないことになります。

これが将来の年金受給の減額として労働者に多大な損害をもたらすことになるのです。

すでに年金を受給されている方は、生涯にわたって損害を受け続けることになります。

健康保険は病院を受診できればどれも同じ?

健康保険には、大きく分けて国民健康保険、全国健康保険協会(協会けんぽ)、健康保険組合などがあり、ほとんどの方がいずれかの健康保険に加入しています。

社会保険への加入義務があるにも関わらず加入できていない場合、多くは国民健康保険に加入することになります。

普段あまり病院に行かないという方は、どの健康保険でも変わらないと思われるかもしれません。

確かに病院での自己負担比率は、いずれの健康保険でも変わりません。

しかし、もし怪我や病気で仕事を休んだ場合(業務以外のケガ・病気でもOKです)、協会けんぽと健康保険組合に加入している場合は、傷病手当金が支給されます。

金額は(過去12カ月分の標準報酬月額を平均した金額)÷30日×2/3です。

大体月給の3分の2が最大1年6ヶ月間支給されるとお考え下さい。

これが国民健康保険と他の健康保険との大きな違いです。

また協会けんぽと健康保険組合の場合、収入要件などを満たせば被扶養者を加入させることが可能です。何人加入させても保険料は変わりません。

それだけでなく他の保険給付についても国民健康保険より補償が手厚いことが多いです。

つまり国民健康保険より協会けんぽ・健康保険組合に加入すべきということになります。

結局、健康保険料はどれが一番安いの?

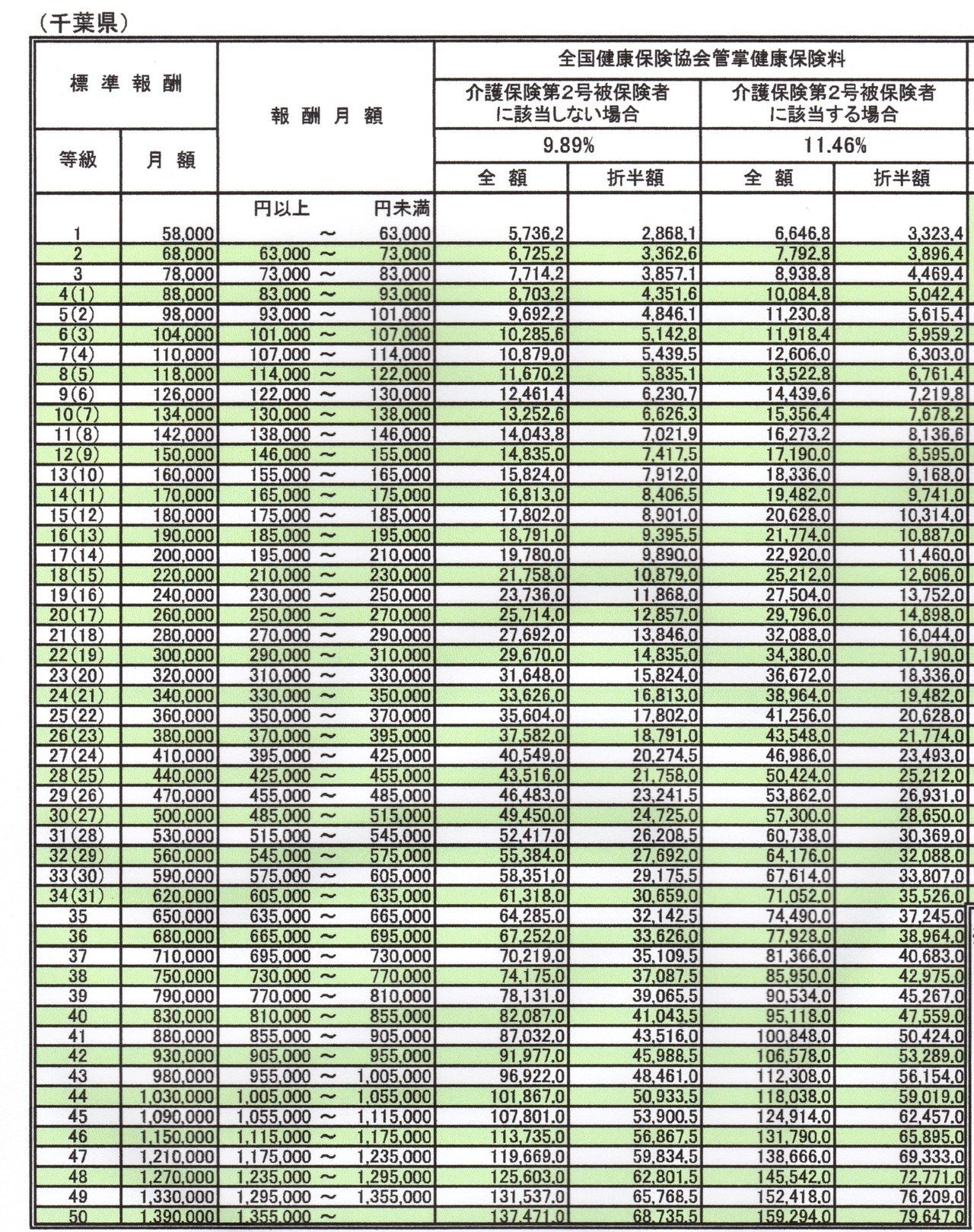

国民健康保険と協会けんぽおよび健康保険組合の保険料の計算方法は、全く異なります。

国民健康保険は世帯収入を基準に計算し、世帯主にまとめて保険料が請求されます。

他方、協会けんぽおよび健康保険組合は、下表のような標準報酬月額表を元に個人に請求されます(下表は千葉県の例です、都道府県によって保険料率は異なります)。

したがって正確な比較が難しいためどちらの保険料が高いとはっきりとは言い切れません。

しかし、協会けんぽ、健康保険組合の場合は、会社が保険料を半額を負担しますので多くの方は、国民健康保険料のほうが高くなります。

出典:全国健康保険協会(協会けんぽ)

ご相談はこちらからどうぞ

初回相談無料(1時間)

対面・電話相談は、必ず事前予約をお願い致します。

下記よりご予約下さい。

| お知らせ | メール相談は、匿名でのご相談も可能です。 |

|---|

インフォメーション

〒812-0016

福岡市博多区博多駅南1-10-18 シャンブル博多第2 303号

JR博多駅筑紫口から徒歩5分

業務エリア

全国対応致します

ご相談は相談予約から事前予約をお願いいたします。

*システムの関係上、電話でのご予約は承っておりません。